4008-622-911

4008-622-911

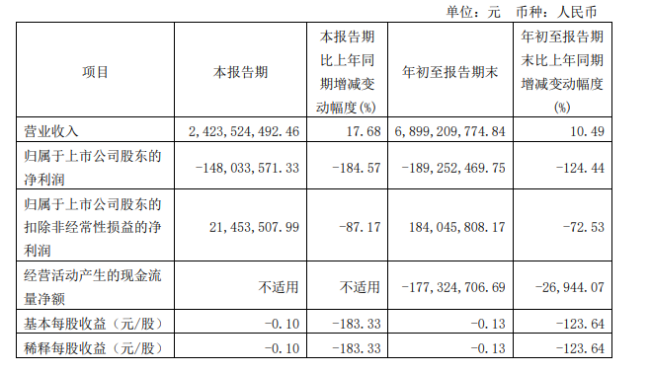

SILAN士兰微:SiC芯片产能年底翻倍,达6000片/月

相关推荐

-

-

MICRONE/微盟ME3101系列降压DC/DC转换器的介绍、特点和应用方框图

ME3101是一款同步整流降压型DC/DC。内置0.6ΩPMOS驱动管和0.7ΩNMOS开关管。兼容陶瓷电容,外部只需一只电感和两只电容,可高效率的输出500mA电流。内置振荡器电路,振荡频率可达1.2MHZ. ME3101为PFM/PWM型自动开关控制模式,在满载时也能快速响应,达到纹波小,效率高的效果。芯片的待机电流可降至1.0uA甚至更小。ME3101特点同步整流降压DC/DC 高效率: 93%(TYP)低纹波电压: 10mV输出电流: 500mA振荡频率: 1 .2MHzPWM/PFM自动切换控制最大占空比: 100%兼容陶瓷电容超小封装: SOT-23-5L内置软启动电路ME3101应用场合移动电话(PDC, GSM, CDMA, IMT200等)蓝牙设备PDA便携式通讯设备游戏机数码相机无绳电话笔记本封装引脚典型应用图方框图

-

-

预计2023年全球铝电解电容器市场规模约为633.8亿元,同比下降1.9%

近日,电子元器件市场研究机构智多星顾问发布了《2023年版中国铝电解电容器市场竞争研究报告》。铝电解电容器是常见的电子元件,广泛应用于节能照明、电源、计算机、消费类电子、工业控制、通信以及新能源等领域。铝电解电容器是以阳极高纯度铝箔表面上形成的氧化膜为电介质,再由阴极铝箔、电解液、电容器纸(电解纸)构成。氧化膜是通过电解氧化(化成)形成,非常薄,具有整流特性。此外,通过对高纯度铝箔进行腐蚀来扩大有效表面积,获得小型化大容量的电容器。与其他电容器相比,具有比容大、耐压高、“自愈”特性、性价比高等特点,广泛应用于各类电子产品中。铝电解电容器按介质分为液态铝电解电容器、固态铝电解电容器及高分子固液混合铝电解电容器。2022年,由于全球经济环境不景气,中美贸易冲突、新冠病毒疫情、极端气候、区域战争等进一步阻碍了经济复苏,对全球经济及供应链造成重大损害,导致景气度持续低迷。受经济环境的影响,电子行业,尤其是照明、家用电器、手机、计算机等民用消费电子市场,终端需求下滑明显,相关产业对铝电解电容器需求也随之下降。但另一方面,风电、光伏等可再生能源行业,新能源汽车行业以及5G通信建设的推进,又拉动了对铝电解电容器的需求。由于产品结构的变化,同时人工、原材料等成本继续增长,导致铝电解电容器的平均价格增长幅度较大,因此2022年铝电解电容器表现为量跌额增的发展态势。2022年全球铝电解电容器市场规模达到645.7亿元,同比增长约为4.7%。智多星顾问预计2023年全球铝电解电容器市场规模约为633.8亿元,同比下降1.9%,至2027年市场规模将达到808.1亿元,2022-2027年五年平均增长率约为4.6%。全球铝电解电容器制造商主要集中在中国、日本及中国台湾,骨干企业包括贵弥功、尼吉康、松下、红宝石、艾华集团、江海股份等。其中,日本制造商约占全球43%的市场份额,中国本土企业约占全球38%的市场份额。从应用领域来看,电力及能源是铝电解电容器用量最大的应用市场之一,其在全球铝电解电容器市场规模总额中的比例约为21%;家用电器是铝电解电容器另一个主要应用领域,其在全球铝电解电容器市场规模总额中的比例约为20%;应用于汽车电子上的铝电解电容器市场规模约占总额的15%。此外,计算机、通信设备、工业、医疗设备等均为铝电解电容器的主要应用市场。未来几年,随着节能环保需求的增长、5G建设、“一带一路”倡议的推进,变频领域、新能源汽车市场、通信设备市场、以及可再生能源领域的需求将成为拉动铝电解电容器市场增长的主要动力。报告编写单位——北京智多星信息技术有限公司,简称“智多星顾问”,专注于电子元器件行业内的信息收集、数据分析、行业监测、市场调研等工作,是我国电子元器件行业的专业市场研究机构。

哦! 它是空的。

哦! 它是空的。