4008-622-911

4008-622-911

2023年半导体芯片企业相关收购案有哪些?

冷年之中,步履不停,半导体仍是全球最活跃的行业!

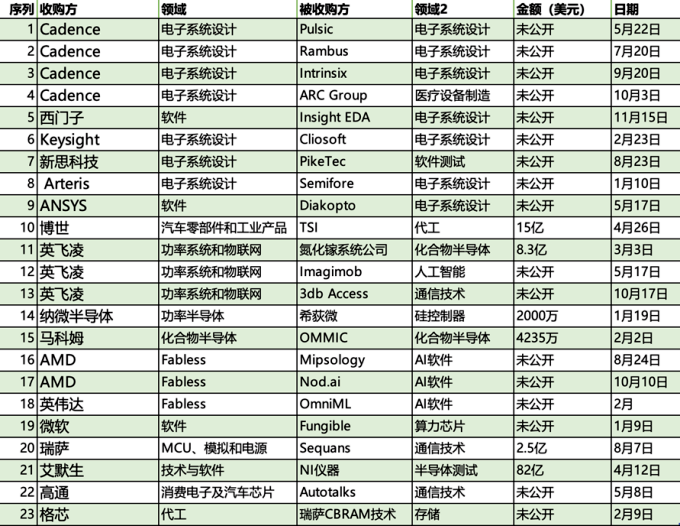

2023年,半导体市场的逆风周期仍未过去,企业收并购的脚步却不曾停歇。根据公开的信息,《中国电子报》记者梳理了23桩半导体领域的国际收并购案例,发现2023年全球半导体领域的收并购案主要集中在AI、EDA、宽禁带半导体等领域,呈现以下特点。

2023年部分半导体相关收购案

(中国电子报整理)

特点一:EDA领域收并购事件最集中

若以数量来看,2023年以EDA为代表的电子系统设计企业相关的收购最为活跃,且大多是对同领域或相邻领域公司的横向收购。EDA头部企业Cadence一年之内收购了四家企业,其中三家是同样从事电子系统设计的企业。新思科技、Keysight都有软件企业纳入麾下。当然,也有EDA企业被收购,比如Insight和Diakopto就分别被西门子和ANSYS两家工程软件公司收入囊中。EDA企业积极拓展,以横向收购应对先进制程加剧芯片设计复杂程度的挑战,成为2023年半导体收并购事件的主阵地。

收购原因1:先进制程加剧芯片设计复杂性

EDA企业普遍希望通过收购提升芯片设计的自动化体验,以应对先进制程带给布局、布线、检测等主要设计流程的挑战。

典型案例A:Keysight收购Cliosoft

Keysight收购Cliosoft,就是看中了Cliosoft的流程及数据管理功能。采用先进制程的芯片设计涉及更多、更复杂的IP模块和数据,而Cliosoft等企业提供的管理工具,能够帮助用户构建高效的工作流程。

典型案例B:ANSYS收购Diakopto

ANSYS收购Diakopto是为了应对寄生效应问题。随着芯片采用的工艺越来越先进,芯片设计布局中的寄生效应问题也日益复杂。基于收购,ANSYS希望在芯片设计的早期就检测到寄生效应,并为工程师提供可行的解决方案,以提升芯片的可靠性并加快上市时间。

收购原因2:跟进热门技术和热点领域

EDA企业照例对热门技术和热点应用领域产生强大兴趣。与时俱进,不被落后于时代是EDA企业“买买买”的不竭动力。

典型案例A:Cadence收购Pulsic

Cadence收购Pulsic的主要目标,是将人工智能引入芯片设计。虽然近年来芯片设计的自动化水平持续提升,但模拟电路的设计仍然对手动的布局、布线有着较高的依赖程度。Cadence等EDA企业和Pulsic、Astrus等芯片设计解决方案公司,都在基于智能化技术,提升模拟电路的布局效率。此前,Cadence推出了Virtuoso Studio解决方案,通过AI、云、2.5D/3D封装等技术,支持客制化的芯片设计。Cadence希望本次收购,能够将Pulsic的自动化技术融入Virtuoso Studio,利用AI降低模拟芯片的设计难度。

典型案例B:新思科技收购PikeTec

新思科技收购PikeTec,志在软件定义汽车。随着汽车电子电气架构日渐复杂,由软件、传感器、计算、机电一体化构成的软件定义系统也更加庞大,测试和验证工作随之增加。新思科技计划将PikeTec的测试自动化工具和服务加入自身产品线,为汽车OEM提供更加全面的虚拟化和测试方案。

特点二:人工智能相关收并购“波及面”最大

人工智能的爆炸式发展,炸开的不仅是人工智能领域,也包括半导体行业。如果要为2023年不同应用领域、不同产业环节的半导体收购寻找一个“最大公约数”,人工智能是不二之选。因为人工智能这个“香饽饽”,发生了软硬件企业之间的“跨界”收购,涉及英伟达、AMD、微软等领军科技企业,也受到产业界最高度的关注。

收购原因1:软硬件协同

2023年,既有算力芯片企业收购软件企业的案例,也有软件企业收购算力芯片企业。目的都在于构建软硬件一体化的AI解决方案,让用户能够根据自身场景和需求便捷部署AI服务。

典型案例A:AMD收购两家AI软件企业

AMD收购了Mipsology和Nod.ai两家AI软件企业,以完善人工智能软件堆栈,扩展软件工具、数据库和模型生态,使用户能够更简捷地在AMD硬件部署和运行AI模型。

典型案例B:微软收购DPU芯片企业

微软作为OpenAI的主要投资者,已经将ChatGPT托管到自家云服务Azure上,并推动ChatGPT与搜索引擎Bing的整合。要支撑广大用户对于AI软件、应用和工具的调用,就离不开强力的数据中心基础设施。微软收购的Fungible是一家DPU供应商,而DPU被誉为继CPU、GPU之后数据中心的第三块主力芯片,能够让计算更加靠近数据产生的地方,给CPU减负,从而提升系统的整体计算效率。目前亚马逊、阿里云等云厂商都拥有了自研DPU,微软选择通过收购迎头赶上,也反应了云厂商应对AIGC引爆的数据洪流时,将软硬件耦合放在了重要位置。

收购原因2:抢滩边缘AI

随着模型压缩技术的进步和边缘设备算力的提升,AIGC正在向边缘侧下沉。由于边缘设备不需要将敏感数据传输到云端或存储在外部服务器,边缘AI在隐私保护和节省成本等方面具有优势。基于边缘人工智能,开发者可以让最终产品从机器学习中受益,且不必对用户隐私、功耗、成本和实时性能等关键指标作出妥协。

典型案例A:英伟达收购OmniML

英伟达低调收购的OmniML主要提供机器学习应用微型化技术,能够压缩AI模型的体量,使模型在边缘AI设备运行。目前,AIGC和大模型等AI最新业态,普遍以数据中心作为最主要的基础设施。或许边缘设备将成为AI的下一个战场,让AI乃至大模型的部分能力来到消费者身边。

典型案例B:英飞凌收购Imagimob

英飞凌收购边缘设备机器学习技术供应商Imagimob,是为了强化边缘AI解决方案,在快速增长的边缘 AI市场抢占先机。

在未来几年内,人工智能和机器学习将大规模进入嵌入式应用,在保护用户隐私的同时实现新的功能,并提升控制和能效水平。通过此次收购,英飞凌提升了在机器学习解决方案领域的影响力,并补充了人工智能产品线,让机器学习算法能够在最小型的MCU运行,为客户创新提供支持。英飞凌希望让每一位开发者——哪怕新手,都能轻松使用边缘AI的工具并开发推理模型。

特点三:宽禁带半导体相关收并购最值得期待

2023年,宽禁带半导体领域迎来两起大额收购——所谓“大额”,是指收购金额超过了被收购方主营的宽禁带半导体的市场规模,或是该类宽禁带半导体在某一领域的市场规模。这也折射出收购方对于宽禁带半导体发展前景的信心。

典型案例A:英飞凌8.3亿美元收购氮化镓系统公司

在2022年氮化镓市场规模约为1.8亿美元的前提下,英飞凌斥资8.3亿美元收购了氮化镓系统公司,以构建包含硅、碳化硅和氮化镓三种主要功率半导体技术的业务版图。

英飞凌发言人Gregor Rodehueser(格雷戈尔·罗德霍瑟)向《中国电子报》记者表示,氮化镓正在成为功率半导体的关键材料,与硅和碳化硅并列,将在未来几年发挥更加重要的作用,特别是在移动充电、数据中心电源、住宅太阳能逆变器和电动汽车等应用中。英飞凌目前拥有约450名氮化镓专家和350多个氮化镓专利族,正在通过收购等措施巩固在电源系统领域的领先地位,完善氮化镓路线图,并加快相关产品的上市。

典型案例B:博世15亿美元收购芯片制造商TSI

博世收购TSI的主要目的是制造用于电动汽车的碳化硅芯片。根据市调机构数据,博世收购TSI的金额超过了2022年车用碳化硅功率器件的市场规模,展现了博世对于碳化硅市场需求的乐观预期。博世计划向TSI的罗斯维尔工厂注资超过15亿美元,将TSI的半导体制造设施转变为更先进的工艺,第一批基于8英寸碳化硅晶圆生产的芯片将于2026年下线。据博世测算,相比硅基芯片,碳化硅芯片的能源消耗最多可减少50%,安装碳化硅功率器件的电动汽车在一次充电后的行驶里程(较安装硅基功率器件的电动汽车)平均提升6%。

相关推荐

-

-

TI德州仪器BQ20Z95DBTR电池管理芯片的中文参数、应用领域和功能特点

TI德州仪器BQ20Z95DBTR电池管理芯片中文参数品牌与型号:德州仪器(Texas Instruments)BQ20Z95DBTR产品类型:电池管理芯片(电量检测计,带阻抗跟踪技术)电池化学类型:锂离子/锂聚合物(Li-Ion/Li-Polymer)电池管理数量:支持2~4节电池串联接口类型:SMBus(系统管理总线),支持SBS v1.1协议工作电压范围:电源电压:4.5V~25V(典型值)输出电压:0V~25V输出电流:100mA(典型值)工作温度范围:-40℃~+85℃(工业级)封装形式:44-TFSOP(0.173英寸宽,表面贴装)引脚数:44引脚封装尺寸:宽度4.4mm,长度11mm,高度1.15mm重量:139.3mg(典型值)湿度敏感性:是(需防潮处理)产品状态:停产(但库存仍可采购)RoHS合规:是(无铅制造)应用领域消费电子:智能可穿戴设备(如TWS耳机、智能手表)便携式医疗设备(如血糖仪、便携式超声仪)平板电脑、笔记本电脑电池管理工业设备:电动工具(如电钻、角磨机)轻型电动车(如电动滑板车、平衡车)工业机器人电池管理系统汽车电子:新能源汽车电池组监控(如BMS辅助模块)车载信息娱乐系统电源管理通信设备:基站备用电源管理便携式通信终端(如对讲机、卫星电话)功能特点高精度电量检测:采用Impedance Track™阻抗跟踪技术,实时监测电池内阻、开路电压和容量变化电量计算误差<1%(全生命周期),支持放电速率、温度和电池老化补偿多节电池管理:支持2~4节锂离子/锂聚合物电池串联,均衡管理电池组电压和容量集成过流、过温、过压/欠压、短路保护功能低功耗设计:超低功耗模式,待机电流极低,延长电池续航支持SMBus通信,与主机控制器高效交互高集成度:集成模拟前端(AFE)、短路保护和过载保护电路减少外部元件需求,降低系统成本和PCB面积安全与认证:支持SHA-1认证,增强数据安全性符合RoHS、REACH等环保标准与同类产品的对比优势精度优势:Impedance Track™技术实现全生命周期<1%的电量计算误差,优于传统库仑计方案集成度:集成AFE和保护电路,减少外部元件数量,简化设计可靠性:工业级温度范围(-40℃~+85℃),适应恶劣环境成本效益:相比进口品牌(如ADI、Maxim),价格更低,性价比突出总结:BQ20Z95DBTR是一款高精度、低功耗的多节电池管理芯片,适用于对电量检测精度和电池安全性要求较高的消费电子、工业设备和汽车电子场景。其阻抗跟踪技术和集成保护电路,使其成为锂离子电池组管理的理想选择。如果贵司有芯片采购需求、BOM表配单、芯片样品测试请联系客服:4008-622-911或13823669944。

-

-

意法半导体STM32G473VET6微控制器的工作原理、参数、应用、引脚封装图

感谢您的关注,今天我将为大家详细介绍意法半导体的STM32G473VET6微控制器。作为一款先进的微控制器产品,STM32G473VET6在性能、功耗和集成度方面都有着出色的表现。让我们来看看它的关键特点和优势。首先,STM32G473VET6微控制器采用了高性能ARM Cortex-M4内核,可以提供高达170 DMIPS的处理能力。这意味着它能够处理复杂的任务和算法,适用于各种应用场景,包括工业控制、汽车电子和智能家居等。此外,这款微控制器还集成了丰富的外设,包括多个通信接口(如SPI、I²C和USART)、模拟和数字接口、以及高精度的时钟和定时器等。这使得开发者能够轻松实现各种功能,提高产品的性能和灵活性。其次,STM32G473VET6微控制器的功耗优势也不容忽视。它采用了先进的节能技术,包括多种低功耗模式和智能功耗管理功能,以最大程度地减少功耗并延长电池寿命。这使得它非常适合那些对功耗要求苛刻的应用,比如便携式设备和物联网终端。最后,我想和大家分享一些在使用STM32G473VET6微控制器时的实际案例。以智能家居为例,通过利用STM32G473VET6微控制器的强大功能和丰富的外设,我们可以实现智能灯光控制、温度监测和安全报警等功能。这不仅可以提升生活的便利性,还能提高能源利用效率和家庭安全性。参数CPU内核:CM4程序存储容量:512KBRAM总容量:128KBGPIO端口数量:86工作电压范围:1.71V~3.6VCPU最大主频:170MHz程序存储器类型:FLASH工作温度范围:-40℃~+85℃ADC(位数):12bitDAC(位数):12bit外设/功能:PWM;PWM内部振荡器:有封装:LQFP-100应用工厂自动化机器人控制PLC网络设备路由器交换机医疗设备智能家居智能汽车太阳能发电控制功能方框图引脚封装图如果您对该产品感兴趣,欢迎咨询更多详细信息。如果有芯片采购需求可通过私信我司获取芯片产品规格书或芯片样品测试(样品测试:终端厂家专享)。

哦! 它是空的。

哦! 它是空的。