4008-622-911

4008-622-911

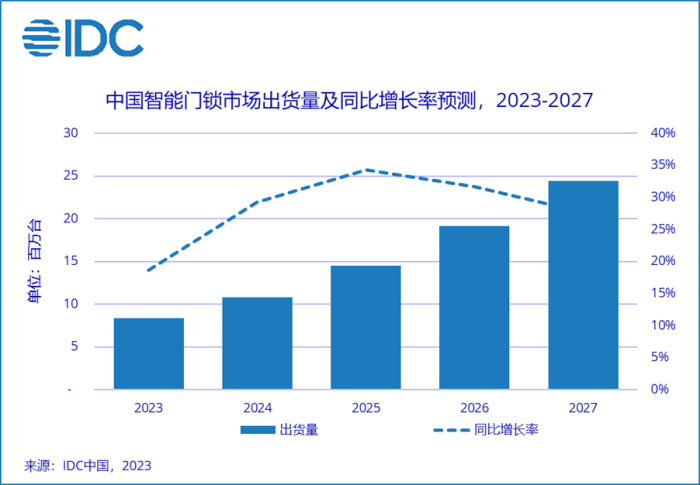

智能门锁开始成为“刚需”,IDC预计全年增速将达18.6%

近日,调研机构IDC发布了一份最新报告,显示2023年上半年中国智能门锁市场出货量为368万台,同比增长13%。预计,2023年中国智能门锁市场出货量将达到838万台,同比增长18.6%。

智能门锁正在成为“刚需” 智能门锁市场从高速增长走向平稳

推荐产品+

相关推荐

-

-

国产芯片公司未来五年,成长还是消亡?

国产芯片公司未来五年,成长还是消亡?1:市场情况随着国家政策的支持和市场需求的增加,国产芯片公司在近年来得到了快速发展。截至2021年,国产芯片市场规模已经达到了900亿,预计未来五年将以20%以上的复合增长率持续增长。在市场竞争中,以华为海思为代表的公司已经成为国内芯片领域的佼佼者,而紫光展锐、全志科技等公司也在市场中占有一定地位。随着5G、人工智能等技术的兴起,加上国家的政策支持,国产芯片公司未来发展空间广阔。2:前景展望然而,国产芯片公司也面临着市场竞争激烈、技术瓶颈、资金压力等问题。未来五年,能否越做越大,还是消失在市场中呢?目前,国产芯片公司仍然面临着国外巨头的强大竞争。如何在技术方面不断创新,打破瓶颈,提高产品竞争力,是关键所在。同时,加大研发投入,扩大生产规模,提高成本效益也是重要的发展策略。国产芯片公司未来五年,发展前景一片光明,但也需要不断创新,加强自身竞争力,才能在市场竞争中取得更大的成功。

-

-

普莱默推出专为车载充电器设计的准谐振反激式变压器

反激式变压器是最高性价比、高效隔离式电源转换器的最常用选择,功率为一到几十瓦特不等。新型FLYT-004和FLYT-005变压器适用于车载EV/PHV AC/DC电池充电器,具有准谐振反激模式,开关频率为50kHz – 300kHz,最大占空比为85%。反激式变压器可以实现高电路隔离、多路输出,提供正或负输出电压。初级和次级绕组隔离是该产品的一个关键特征。变压器的设计可以承受开关过程中产生的高压尖脉冲。此外, 它还可以提供充分的隔离,满足安全要求(对于加强隔离级别,绕组之间的电压高达3kV)。FLYT-004产品的电感值为17.5 µH,功率为10 W。FLYT-005产品的电感值为15 µH,功率大小类似。二者均适合采用SMT焊接到PCB(印刷电路板)上。特定的SMD定制线轴设计保证了机械性能和可靠性,最终尺寸与其标称功率相关。OBC(车载充电器)一般与汽车的动力系统集成,需要使用变压器将外部充电站或家庭充电装置传输的交流电源转换为汽车电池充电需要的直流电源。电源控制装置需要安装反激式变压器来提供几种不同的低电压。普莱默研发了用于生产反激变压器的全自动生产工艺。目前,越南工厂利用普莱默RoboticsTM提供的协作机器人实现了全自动化生产。高自动化水平,加上卓越的质量水平,可以满足电动汽车和混合动力汽车的大量需求。

哦! 它是空的。

哦! 它是空的。