4008-622-911

4008-622-911

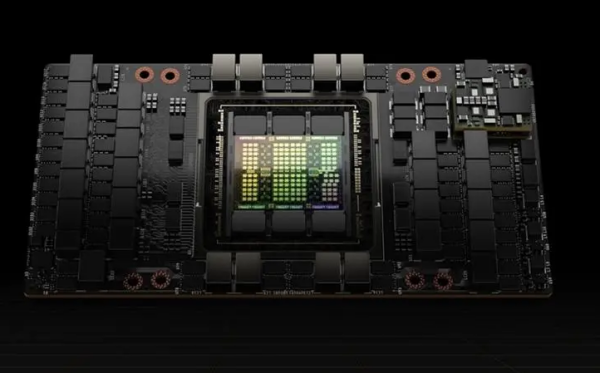

美国AI芯片出口管制再升级,A800/H800禁止出口大陆,4090显卡全面下架,国产GPU发展势在必行!

10月17日,美国商务部工业与安全局(BIS)发布更新针对人工智能(AI)芯片的出口管制规定。该计划不仅限制英伟达等公司向中国出口先进的AI芯片,还可能阻碍ASML、应用材料、泛林和KLA等向中国销售和出口半导体制造设备。

英伟达A100 / A800 / H100 / H800 / L40 / L40S / RTX 4090等产品都将受限 发展国产GPU等大算力芯片势在必行

推荐产品+

相关推荐

-

-

特性+工作原理+应用场合,一文读懂SILAN士兰微SA3525系列PWM控制芯片

士兰微SA3525 是一个性能优良、功能齐全和通用性强的单片集成 PWM 控制 芯片,它简单可靠及使用方便灵活,输出驱动为推挽输出形式,增加了驱动 能力;内部含有欠压锁定电路、软启动控制电路、PWM 锁存器,有过流保 护功能,频率可调,同时能限制最大占空比。SA3525主要特点 工作电压范围宽: 8~35V 内置 5.1 V±1.0%的基准电压源芯片内振荡器工作频率宽 100Hz~400 kHz 具有振荡器外部同步功能 死区时间可调 末级采用推挽式电路,电流最大值可达 400mA内设欠压锁定电路 内置软启动电路内置 PWM(脉宽调制)SA3525应用 电源变换器 电焊机封装外形产品规格分类SA3525引脚和功能功能框图应用电路图士兰微代理商永芯易科技:如有采购需求可通过联系客服:4008-622-911或关注我司获取芯片产品规格书或芯片样品测试(样品测试:终端厂家专享,需提供公司信息)最终解释权归我司所有。

-

-

德州仪器LM358DR运算放大器的参数、优缺点、应用和引脚封装图

LM358B 和 LM2904B 器件是行业标准运算放大器 LM358 和 LM2904 的下一代版本,其中包括两个高压 (36V) 运算放大器。这些器件为成本敏感型应用提供了 卓越的价值,其特性包括低偏移(300µV,典型值)、 对地共模输入范围和高差分输入电压能力。 LM358B 和 LM2904B 运算放大器利用单位增益稳定 性、更低的失调电压(最大值为 3mV;LM358BA 和LM2904BA 的最大值为 2mV)和更低的静态电流(每 个放大器为 300µA,典型值)等增强型特性简化了电 路设计。高 ESD(2kV,HBM)和集成 EMI 以及射频 滤波器可支持将 LM358B 和 LM2904B 器件用于更严 苛、更具环境挑战性的应用。 LM358B 和 LM2904B 放大器采用微型封装(如 SOT23-8 ) , 以及行业标准封装 ( 包 括 SOIC 、 TSSOP 和 VSSOP)。LM358DR中文参数品牌:TI德州仪器类目:运算放大器放大器数:双路压摆率(SR):0.3V/us输入偏置电流(Ib):20nA增益带宽积(GBP):700kHz输出电流:40mA每个通道供电电流:1mA工作温度:0℃~+70℃放大器类型:通用电路数:2压摆率:0.3 V/μs增益带宽积:700kHz电流 - 输入偏置:20nA电压 - 输入失调:3mV电流 - 电源:1mA电流 - 输出/通道:30mA电压 - 电源,单/双(±):3 V ~ 32 V,±1.5 V ~ 16 V工作温度:0°C ~ 70°C安装类型:表面贴装封装/外壳:8-SOIC(0.154",3.90mm 宽)供应商器件封装:8-SOICLM358DR特性• 3V 至 36V 的宽电源电压范围(B、BA 版本) • 静态电流:300 µA/通道(B、BA 版本)• 单位增益带宽为 1.2 MHz(B、BA 版本) • 共模输入电压范围包括接地,支持近地直接感测 • 25°C 时的最大输入失调电压为 2 mV(BA 版本)• 25°C 时的最大输入失调电压为 3 mV(A、B 版 本)• 内部射频和 EMI 滤波器(B、BA 版本)• 对于符合 MIL-PRF-38535 标准的产品,所有参数 均经过测试,除非另有说明。对于所有其他产品, 生产流程不一定包含对所有参数的测试。LM358DR应用 • 商用网络和服务器电源单元• 多功能打印机 • 电源和移动充电器• 电机控制:交流感应、有刷直流、无刷直流、高 压、低压、永磁和步进电机• 台式计算机和主板 • 室内外空调 • 洗衣机、烘干机和冰箱• 交流逆变器、串式逆变器、中央逆变器和变频器 • 不间断电源• 电子销售点系统LM358DR的引脚和引脚功能LM358DR的原理图LM358DR的封装

哦! 它是空的。

哦! 它是空的。